銀行預金やタンス貯金は、お金を貯めることで、投資は、お金に働いてもらい増やすことです。預貯金は元本が減ることはありませんが、リスクがないわけではありません。

そこで、預貯金のリスク、投資のリスクをご紹介したいと思います。

預貯金とリスク…

預貯金とは

預金者が預けたお金に対して、金融機関が定期的な利息の支払と預貯金元本の支払を保証している金融商品であり、銀行などで取扱われています。また、預貯金は基本的にすぐに取り出すことができるため、流動性が高いといった特徴があります。

もともと、預貯金は利息が得られるため、銀行に預けるだけで資産運用ができています。ただし、低金利の現代では、利息がとても低く、お金を預けて運用してもらっているというよりは、ただただ、お金を貯めているといったニュアンスになっています。

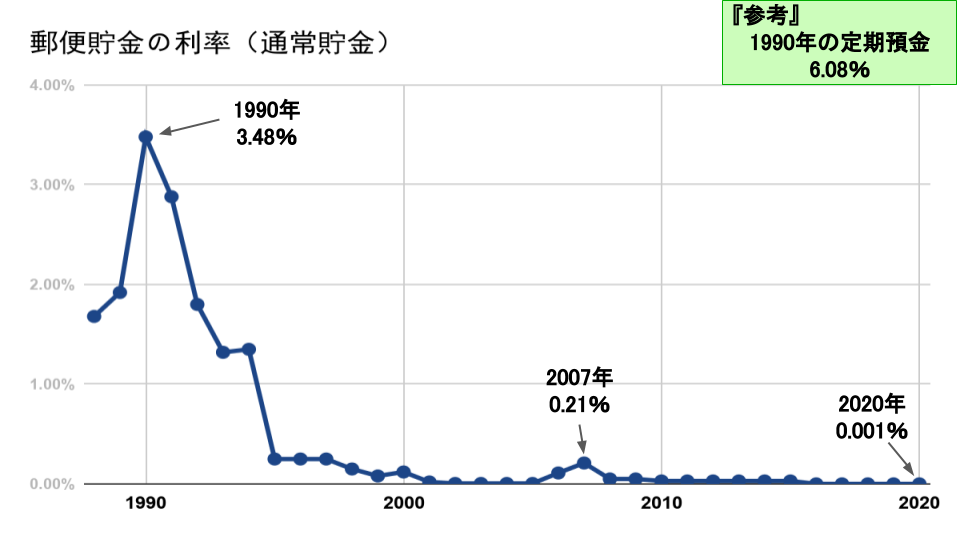

昔は、利息が高かったため、銀行に預けるだけで、5%(定期預金)ほどの利息がありました。しかし、今では銀行に預けても増えない時代です。下図は、1988年から2020年までの通常貯金の利率の変化グラフです。

例)100万円を10年預金

- 利率3.48%なら→ +40万7875円(税引き後 +32万5015円)

- 利率0.001%なら→ +100円(税引き後 +79円)

2020年の利率では、100万円を10年預けても79円しか増えません…。

預貯金のリスク

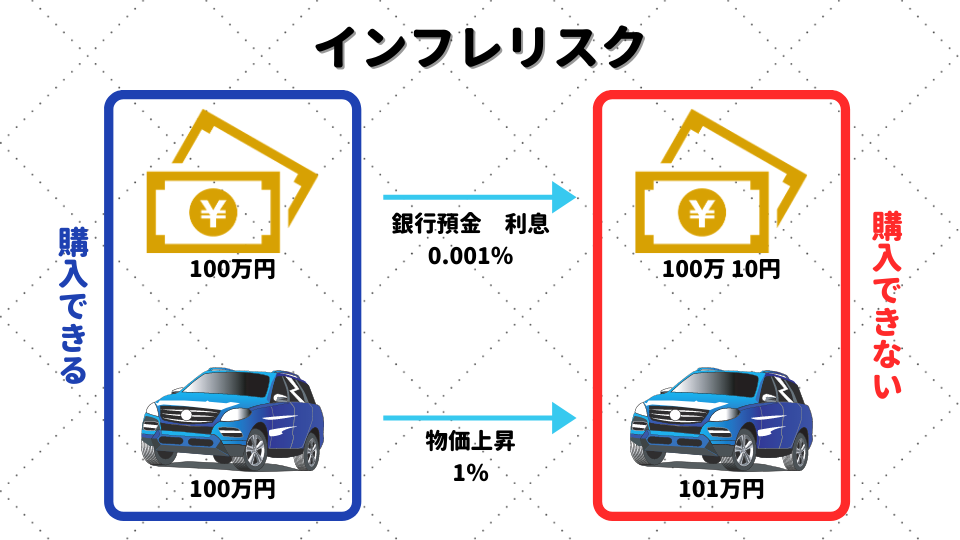

預貯金だけ持っている場合、インフレに対して弱くなります(下図、インフレリスク)。日本は、ここ20年物価の上昇がありません(下図、消費者物価上昇指数、出典:総務省統計局ホームページ)。しかし、2020年のコロナ禍の対策として、政府は多くのお金を市場に投入しています。ですので、今後もインフレしないとは言い切れません。(お金をたくさん刷る→お金の価値が下がる→物価が上がる)

.png)

|

消費者物価指数 日本銀行は、2013年1月に、「物価安定の目標」を消費者物価の前年比上昇率2%と定めています。ただし、ここ20年は物価の上昇はありません。 |

2014年の大きな上昇は、消費増税の影響が大きいです。2014年と2019年の消費増税で、物価上昇がブーストされています。

|

インフレリスク 物価が上昇を続けること(インフレーション)によって、相対的に貨幣価値が下がること。日本の低金利での預貯金では、物価上昇に対して弱く、インフレに対して弱い資産となります。 |

投資とリスク

投資とは…

現在の資本を投入し、リスクを取って株式などの資産を購入することで、将来の資本を増大させること。値上がりや利益の分配などを通じて、預貯金よりも利益を得られる可能性が高いという性質があるため、一般的には、中長期的な備えのために活用するのに向いています。

投資による資産運用では、儲けを期待すればするほど損をする可能性も高くなります。ハイリスクな商品にはハイリターンが期待できますが、リスクが高いため、大きく資産を減少させる可能性もあります。

投資のリスク

ハイリスクな商品としては、FXが挙げられます。

世界中の通貨を売買することで利益を上げる運用方法であり、基本、レバレッジをかけて運用します。そのため、一瞬で大きな損失を出すこともあります。

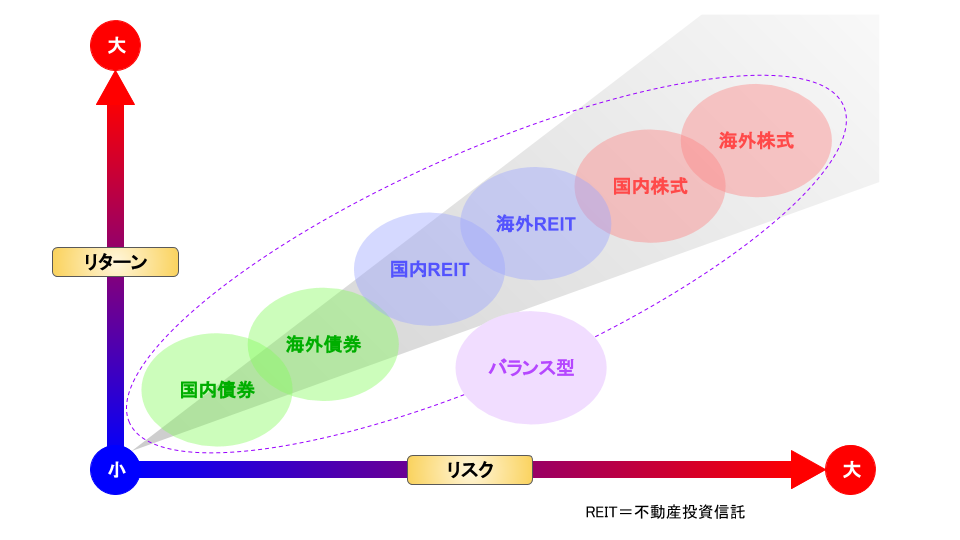

ローリスクな商品としては、債券が挙げられます。

国債や社債を購入することで、単利を得ることができます。リスクとしては、国や企業などが、財政難・経営不振の理由で債務不履行が起こる信用リスクがあります。銀行預金よりは、高い金利を得ることができます。

ミドルリスクな商品としては、株式が挙げられます。

銘柄が多く、大きな売却益を得られる可能性があります。ただし、初期投資額が比較的高くなり、銘柄を選定するための知識も必要となってきます。

そんな中で、投資信託とは、株式の詰め合わせパックを購入するイメージとなります。株式1社に投資するのではなく、数十~数千といった株式に分散投資ができる、便利な商品です。投資信託を1つ購入するだけで、全世界の株式に分散投資できる商品も存在ます。

実際、投資信託の商品には、株式のみではなく、債券、REIT(不動産投資信託)、コモディティ(金や原油などの商品や資源)などがあります。商品数が多いため、見分けるための知識が少し必要となります。

投資による期待リターンは、株式であれば5%程度の可能性があります。年利5%あれば、物価上昇に十分対抗できています。ただし、短期間ではマイナスとなることもあるため、中長期的に投資を継続する必要があります。

=参考=

|

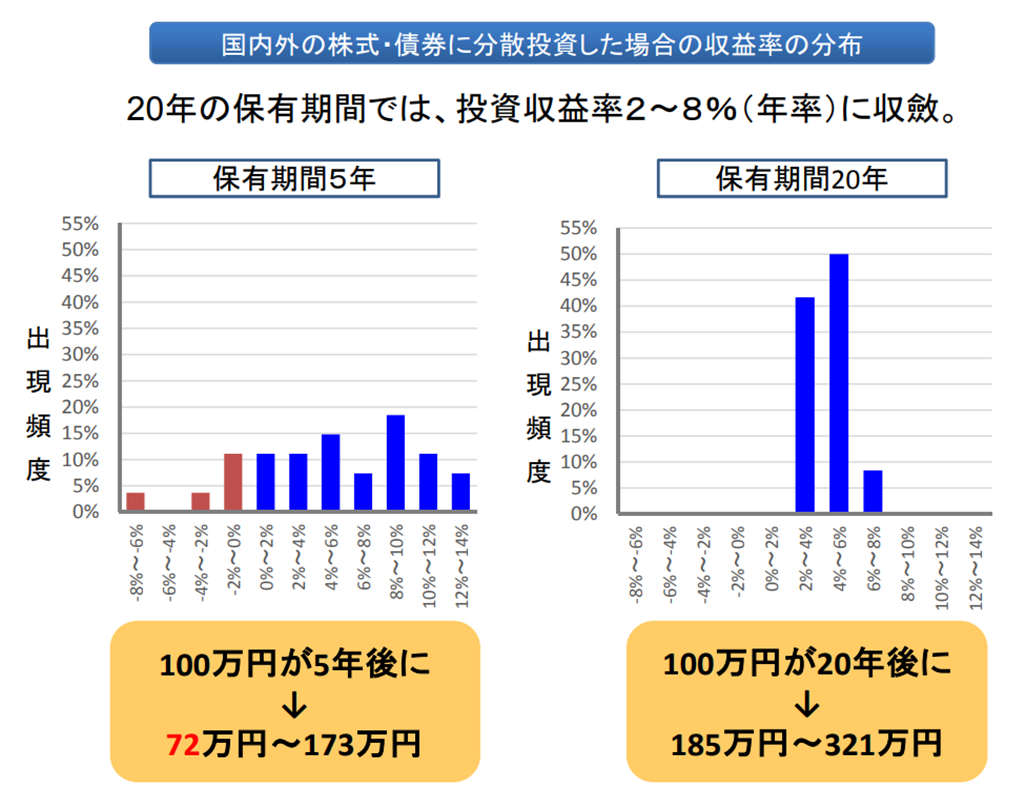

長期投資のリターン (グラフ:株式・債券に分散投資した場合の収益率)出典:金融庁 グラフから、5年の保有ではマイナスリターンとなることがありましたが、20年保有であれば、2%~8%のリターンがあったことが示されています。 注意点として、これらは、過去のデータ検証であり、未来に対してリターンが保証されているわけではありません。 |

まとめ

いかがでしたでしょうか。預貯金は元本保証の安全な資産です。しかし、インフレに対して弱く、相対的に価値が下がる可能性があり、この点はリスクと言えます。投資は、元本保証ではないため、元本割れをするリスクがあります。ただし、過去のデータから、中長期的には、プラスとなる可能性が高い資産です。(FXのようなハイリスク商品は除く。)

投資には、リスクへの対処のため、【長期】【積立】【分散】という原則があります。さしあたってすぐ必要な生活費や、近々に出ていくようなお金は預貯金でもっておき、しばらく使うことのないお金は、中長期的な投資に回すのが良いと思います。

チェック

【長期】【積立】【分散】として便利な商品が投資信託です。投資信託の仕組みに関しては、別の記事にまとめていますので、そちらをご参考下さい。

【投資信託とは】という内容から、株式との違いに関してご紹介させて頂きます。 (adsbygoogle = window.adsbygoogle || []).push({}); […]