【積み立てNISA】と【iDeCo】はどちらも、資産運用の手段として、政府が準備したお得な制度です。どちらも、非課税で運用できるのが強みです。それぞれで異なる点がありますので、その特徴をご紹介します。

共通のメリット・デメリット

共通のメリットとして…

少額からこつこつ積立投資ができる

- 積立NISAなら1回100円から、iDeCoなら月5000円から始めることができる。株式投資のようなまとまった資金がなくても、コツコツ資産運用が可能です。

投資商品が厳選されている

- 数千件ある投資信託から、厳選された商品のみ選ばれています。

積み立てNISAは金融庁が厳選しており、iDeCoは各金融機関で商品を厳選しています。

良い商品は、誰が判断しても良い商品なので、積み立てNISAとiDeCo、どちらも似た商品が並んでいます。

運用益が非課税

- 積み立てNISA、iDeCoともにこの非課税が一番の利用の目的。通常の投資では運用益に対して約20%の税金がかかります。ですが、積み立てNISAやiDeCoは運用益に対して課税されません。

運用益が非課税…これが利用目的の全てです。ただ、iDeCoには、受け取り時に落とし穴がありますので、この点には注意が必要です。(別途紹介致します)

共通のデメリットとして…

リスクもそれなりに…

- 商品は、安全性の高いもの、運用実績やコストなどを考慮して厳選されてはいます。ただ、運用されているものが株や債券のため、上昇することもあれば下落することもあります。

そのため、長期運用が目的となり、コツコツと積み立てていく手法が良いとされています。(ドルコスト平均法)

世界経済が長期では今後も右肩上がりで成長していくと仮定すれば、過去のデータからみると、年利、数パーセントの利益が得られます。

積み立てNISAとiDeCoの違い

- 投資信託を購入するという点では、同じような制度ですが、一番大きな違いとしては、積み立てNISAはいつでも解約したり、資金を引き出したりできるのに対し、iDeCoは原則60歳まで、資金の引き出しができません。

積み立てNISAとiDeCoでは、作られた目的が異なるため、資金の引き出しに違いがあります。

- 積み立てNISAの正式名は【小額投資非課税制度】であり、読んで字の如く、「少額で投資ができて、その運用益は非課税です」という制度です。管轄は金融庁。

- iDeCoの正式名は【個人型確定拠出年金】であり、公的年金(国民年金、厚生年金)以外に、個人で年金を積み立てる制度です。管轄は厚生労働省。

ゼロ金利政策で、増えない貯金。銀行に預けていても、物価上昇率のほうが大きく、実質目減りしているようなもの。年金も先行き真っ暗。

そんな中で、「貯蓄よりも投資」を、「老後資金は自分年金で」。

金融庁も厚生労働省も「個人で何とかしてください」と言っているようですね。

| 積み立てNISA | iDeCo | |

| 対象年齢 | 20歳以上 | 20歳以上60歳未満 |

| 投資期間 | 20年 | 60歳まで |

| 投資商品 | 投資信託 | 投資信託・定期預金・保険 |

| 投資上限額 | 年間40万円まで | 年間144,000円〜816,000円 |

| 最低投資額 | 1回100円から | 毎月5,000円から |

| 資金の引き出し | 制限なし | 10年以上加入で60歳から |

少し細かく見てみましょう。

積み立て・運用の期間が異なる

- 積み立てNISA

- 運用可能期間が20年

2019年の11月に制度改正があり、2037年までに開始すれば、開始から20年間積み立てできるようになりました。

- 運用可能期間が20年

- iDeCo

- 20歳以降いつから始めても、60歳までの積み立てと運用ができ、60歳から受給できます。

しかし50歳以降に開始した場合、積み立ては60歳で終了しますが(運用は受給可能年齢まで)、受給可能年齢が61~65歳と始めた年齢によって変化します。

- 20歳以降いつから始めても、60歳までの積み立てと運用ができ、60歳から受給できます。

投資対象が異なる

- 積み立てNISA

- 投資信託から商品を選びます。

商品の特徴を理解した上で、リスクとリターンを見極めて選択する必要があります。

- 投資信託から商品を選びます。

- iDeCo

- 定期預金、保険(元本確保型)と投資信託(元本変動型)から商品を選びます。

iDeCoは元本確保型と元本変動型に大別されています。

- 定期預金、保険(元本確保型)と投資信託(元本変動型)から商品を選びます。

投資信託は厳選されたものですが、それでも、国内債券から外国株式まで幅広く存在します。期待リターンが大きいものは、それだけリスクも大きくなりますので、商品選びは慎重に行います。

イデコに定期預金がありますが、年利はとても低いです。イデコは途中で商品を変更できるスイッチングの機能がありますので、若い時はリスクの高い投資信託で運用し、50歳すぎてからは、債券や、定期預金に変更するといったことができます。

投資上限額が異なる

- 積み立てNISA

- 年間の上限は40万円。20年間で最大800万円投資できます。

- iDeCo

- 14万4千円~81万6千円と幅があります。詳細は下記の表に記載。

| 国民年金加入分類 | 該当例 | 拠出限度額 |

| 第一号被保険者 | 自営業者・学生など | 年額81万6千円 (月額6万8千円) |

| 第二号被保険者 |

会社員 (企業型DC未加入) |

年額27万6千円 (月額2万3千円) |

|

会社員 (企業型DC加入) |

年額24万円 (月額2万円) |

|

|

会社員・公務員 (企業型DCとDB両方に加入、あるいはDCに加入) |

年額14万4千円 (月額1万2千円) |

|

| 第三号被保険者 | 専業主婦(夫) | 年額27万6千円 (月額2万3千円) |

| 企業型DC(Defined Contribution Plan)= 企業型確定拠出年金 DB(Defined Benefit Plan)= 確定給付企業年金・厚生年金基金 |

||

積み立てNISAは年間40万円と決まっており、1か月に最大3万3千円までの積み立て設定をすることになります。年の途中から始めると、定期積み立てでは上限の40万円まで積み立てることができません。そこで、ボーナス設定を活用することで、1年目から40万円まで投資することができます。

iDeCoの投資上限は第2被保険者では少し複雑です。しかし、どれに当てはまるか良く分からなくても、手続きの流れで、会社に資料を提出し、承認をもらう必要がありますので、その時に、会社側が教えてくれます。

最低投資額と積み立て頻度が異なる

- 積み立てNISA

- 1回100円から投資ができ、毎日、毎週、毎月と選ぶことができます(SBI証券)。

- iDeCo

- 毎月5000円から。

- 基本は、毎月定額の掛け金を拠出します。

- もう一つに、年1回以上任意に決めた月に掛け金を拠出する方法があります。

それぞれ積み立ての頻度が違います。

積み立てNISAは、毎日積み立てができますので、高頻度で購入できます。相場の上昇したところも下落したところも毎日、買い続けることができます。また、ボーナス設定が活用でき、任意の日に多く買うこともできます。

iDeCoは、月1回が最大頻度となります。また、ボーナス月のみ購入するような設定もできます。ただ、iDeCoでは購入日を指定できません。積み立て設定した月のうち、決まった日に自動で購入されます。

資金の引き出し方が異なる

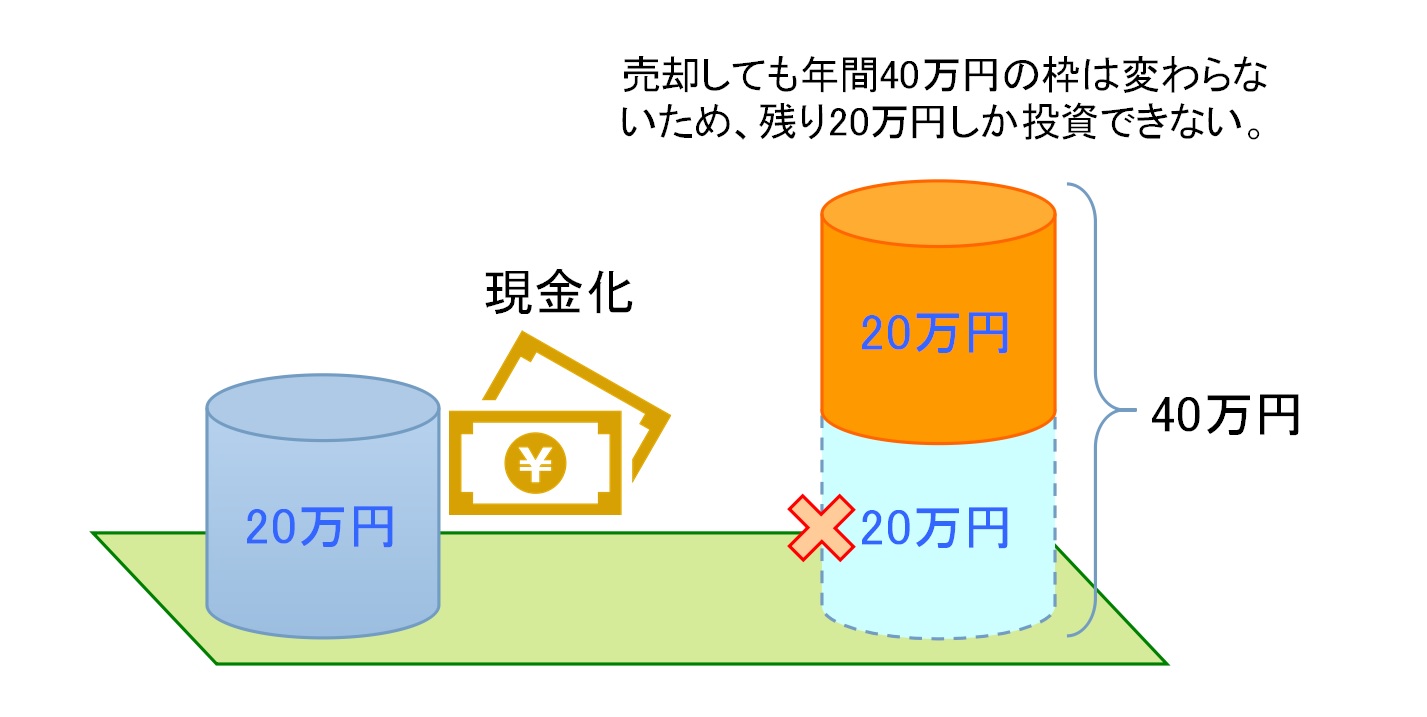

- 積み立てNISA

- いつでも商品を売却し資金の引き出しができます。

- 一度売却すると、売却した分の積み立てNISA枠の再利用はできません。

- iDeCo

- 原則60歳まで資金の引き出しはできません。

- 商品の変更は可能。例えば、若い時にリスク資産(株式の投資信託)で積み立て、途中で債券や、定期預金に変更することで、リスクを減らすといったことができます。

それぞれの制度が、積み立てNISAでは「貯蓄よりも投資」を、iDeCoでは「老後資金は自分年金で」と、目的が違うため引き出し方も異なります。

税制優遇の措置が異なる

| 積み立てNISA | iDeCo | |

| 積み立て時 | なし | 掛け金全額が所得控除 |

| 運用時 | 運用益が非課税 | 運用益が非課税 |

| 受け取り時 | なし | 所得控除あり(一次金方式、年金方式) |

積み立てNISAでは受け取りに税金はかかりません。運用益が非課税なだけで、とてもシンプルです。しかし、iDeCoでは受け取り時に税金がかかる可能性があります。そのため、受け取り時に税金を払うなら、積み立て時の所得控除の意味がないと思われる方もおられます。 そこで、上手に受け取り方法を選ぶ必要があります。

こちらは、別途、紹介したいと思います。

必要な手数料が異なる

| 2020年の状況 | 積み立てNISA | iDeCo |

| 加入時 | なし | 手数料2,829円 |

| 運用時(月額) | なし | 収納手数料105円 事務委託手数料66円 運営管理機関手数料0円〜数百円程度 |

| 受け取り時 | なし | 給付手数料440円(1回当たり) |

積み立てNISAはとてもシンプルで、手数料はかかりません。

iDeCoは、なんかいろいろかかります…。定期預金だと0.01%~0.05%程度 (運営管理機関により異なる) の金利なので、手数料負けして口座残高はマイナスになります。しかも、2019年よりも手数料が上がっています。(ただ、所得控除で戻りが大きいので、今のところ、実質はマイナスではありません)

まとめ

- 今回、積み立てNISAとiDeCoの共通のメリットとデメリット、さらに、それぞれの異なる点をまとめました。

- 私自身も、積み立てNISAやiDeCoを始める前にたくさん調べましたが、なかなか知りたいことを網羅しているサイトや動画を見つけることができませんでした。

- その経験を踏まえ、内容をまとめたつもりです。まだ、個別に紹介したい内容がありますので、興味のある方はそちらも参考にして下さい。

最後に、どちらから始めたら良いか悩んでいる方もおられると思います。私も最初悩んでました。

iDeCoは、一度始めてしまうと拠出(投資商品の購入)しなくても毎月 事務委託手数料が66円(2020年の情報)かかりますので、手軽に始めるにはまずは積み立てNISAが良いと思います。

積み立てNISAは、20年間できますので、やりたいときにやり、止めたいときは資金を引き出せば良いだけです。

ただ、iDeCoは税制優遇が大きい為、「自分年金」を積み立てる目的であれば、iDeCoを選ぶと良いです。

それぞれのメリットデメリットをしっかり把握し、選んでみてはいかがでしょうか。

参考までに、私は、積み立てNISAから始め、しばらくしてから、iDeCoもスタートさせました。