今回、積み立てNISAの始めと終わりに焦点を当てて解説しています。積み立てNISAの特徴に関しては、別の記事で紹介していますので、そちらをご参考ください。

積み立てNISA 始め方:

①金融機関選び

積立てNISAの口座開設できる金融機関は、証券会社と銀行です。信託報酬こそが証券会社や銀行の利益なので、対面営業では信託報酬の高いものを勧められる可能性があります。ですので、「ネット証券」をお勧めします。

ネット証券大手としては、「SBI証券」や「楽天証券」があります。

注意点:積み立てNISA口座を1度に開設できる金融機関は1つのみです。

ネット証券であれば、信託報酬0.1%程度というとても安い商品も存在します。どうしても、対面営業が良いと思われる方は、まず、購入する商品がどれほどの信託報酬か、確認してから購入するようにしましょう。

私は、SBI証券で積み立てNISA口座を開設し、アプリでたまに損益を確認しています。積み立ての設定変更もアプリでできるためとても便利だと思います。

② 口座の開設

資料の請求や、必要書類の返送はとても煩わしいです。この点でも、ネット証券は便利だと思います。インターネット上で申し込みができ、必要書類も、スマートフォンのカメラで撮影したデータをアップロードするだけで済みます。

ネット証券の口座開設方法のリンクを貼っておきます。

証券口座をお持ちでない場合

証券口座をお持ちの場合

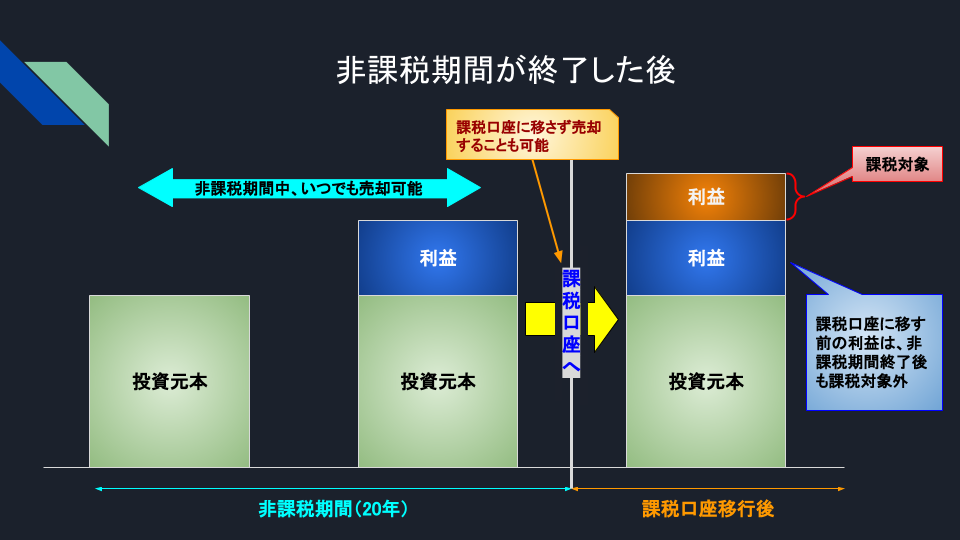

積み立てNISA 終わり方:

積み立てNISAの非課税期間は20年です。その期間が過ぎると、売却をするか、課税口座へ移すことになります。

課税口座に移した場合、20年の非課税期間で得た利益はもちろん課税されることはなく、課税口座に移した後に得た利益から課税されるようになります。

まとめ

積み立てNISAは手軽に始めることができ、とても便利です。ただ、始めるためには、口座開設が必要となり、数日から1か月かかります。

積み立てNISAは20年と期限付きですので、迷っている方は、総合口座だけでも前もって作っておいてはいかがでしょうか。