サラリーマンとして、税金を搾取されるだけでなく、上手にお金と付き合っていこう。

現状を知り、資産運用を含め、日々マネーリテラシー(お金の知識)を高める学習をしていきます。

年金問題と日本人の平均年収

まず最初に、2019年「老後2000万円問題」が取りざたされました。年金や退職金だけでは老後が不安と感じる方が増えたのではないでしょうか。

給料は、なかなか増えない…。年金受給額も貰えるころにはどこまで減っているのか…。どうしよう…。

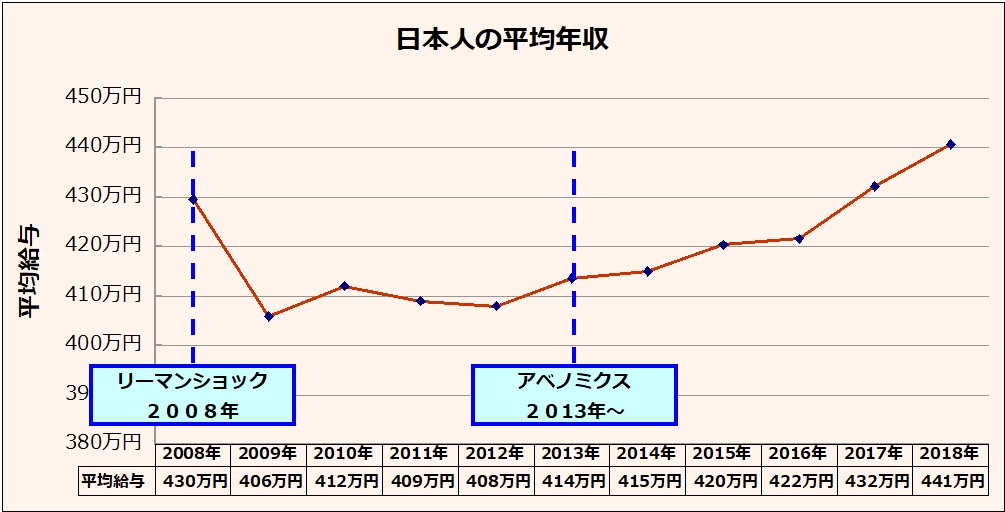

日本人の平均年収推移(2008年~2018年)

{kind=link}

国税庁の民間給与実態統計調査結果よりグラフ化

2008年のリーマンショックを受け、年収が下がっています。そして、2013年より始まったアベノミクスによって、年収が上昇しています。

ただ、中小企業にアベノミクスのメリットがあったような実感はありません。大企業の株を政府が買ってブーストさせていたので、大企業には恩恵があったのではないでしょうか。

2017年ようやくリーマンショックのときの給与水準を超えてきました。10年以上にも及ぶアメリカ経済の好景気がありながら、日本の平均給与は10年前と変わりません。そろそろ不景気入りするかもしれないと言われています。

サラリーマンとして給与を得ているだけでは、いつ減給になるか、いつリストラ対象となるのか。

年金額のシミュレーション

ただ、腐っていてもしょうがない。できることをやるしかない。

まず最初に、私自身、いったいくらの年金がもらえるのだろう?と感じ、年金ネットに登録し、65歳以降もらえる年金額のシミュレーションをしました。

金額を見たとき、一瞬「……マジカ」と思考停止しました。

シミュレーションのやり方は、下記を参考にしてください。

資産運用のスタート

まず、自分の現状を知ることから始める。そこから、1歩1歩着実に資産形成を考えていきます。

普通のサラリーマン、それほど多くの資産運用はできません。自分のできる範囲内で、進めていこう決心。

株式や投資信託では、利益の20.315%が税金として徴収されます。この部分で税制優遇のある積み立てNISA(ニーサ)やiDeCo(イデコ)を活用していくことからスタートです。

下記内容を参考にしてください。

【積み立てNISA】と【iDeCo】はどちらも、資産運用の手段として、政府が準備したお得な制度です。どちらも、非課税で運用できるのが強みです。それぞれで異なる点がありますので、その特徴をご紹介します。 ([…]

今回、積み立てNISAの始めと終わりに焦点を当てて解説しています。積み立てNISAの特徴に関しては、別の記事で紹介していますので、そちらをご参考ください。 (adsbygoogle =[…]

今回、iDeCoの始めと終わりに焦点を当てて解説しています。iDeCoの特徴に関しては、別の記事で紹介していますので、そちらをご参考ください。 [sitecard subtitle=関連記事 url=htt[…]

まとめ

社会保険の割合が増え、さらに年金の受給が今後減っていくと分かっていても、それを改善できないのは、選挙の年齢別投票率をみても分かるのではないでしょうか。高齢であるほど投票率が高く、その人達に不利になる政策は取りづらいと考えます。

自分にできることから、1歩1歩初めていきましょう。