今回、iDeCoの始めと終わりに焦点を当てて解説しています。iDeCoの特徴に関しては、別の記事で紹介していますので、そちらをご参考ください。

【積み立てNISA】と【iDeCo】はどちらも、資産運用の手段として、政府が準備したお得な制度です。どちらも、非課税で運用できるのが強みです。それぞれで異なる点がありますので、その特徴をご紹介します。 ([…]

iDeCoの始め方:

①金融機関選び

銀行や証券会社を選ぶことになりますが、今回はSBI証券を例に挙げて紹介させて頂きます。

②口座の開設

(資料請求から、トータル2か月以上かかります)

一週間程度で資料が到着

提出資料は6点。拠出額や、引き落とし口座等の記入。

資料作成に数日から数週間。

サラリーマンであれば、お勤め先に申し込み書類の1点を提出し、記入と捺印をもらう必要があります。その資料が、すぐできるかどうかでかかる日数が変わってきます。

申し込み提出後、1か月半以上かかります。

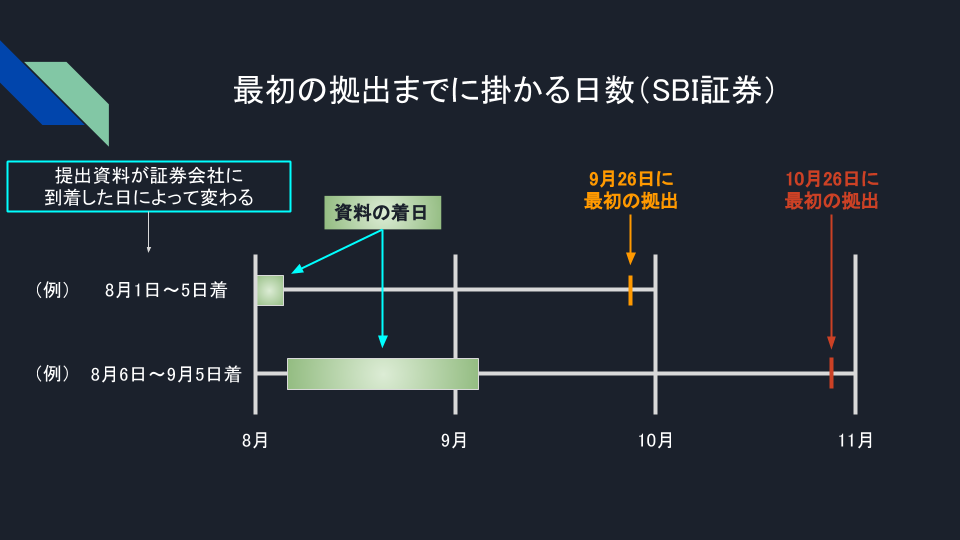

SBI証券では、提出資料を受領した日によって、ID・パスワードの発行日数が変わってきます。毎月5日締めのため、最短で1か月半程度、最長で、2か月半かかります。(最初の拠出の約10日前にID・パスワードが手元に届きます)

詳細:提出資料が証券会社で受領されてから、かかる日数

私の場合は、会社でiDeCoを利用している方がいなかったため、まず会社に利用可能かどうか問い合わせてから、資料を会社に提出し、記入と捺印を行ってもらいました。この間だけでも2週間かかっています。資料請求から合わせると、最初の拠出までにトータル3か月かかりました。

資料提出時に商品の選択も済んでいるはずですので、特に何もしなくても、運用がスタートします。資産の状況確認や商品の変更をしたいときにWEBサイトから行います。

最初の拠出が10月以降となる場合、年末調整に間に合わないため、自分で確定申告する必要があります。

私は、最初の拠出が10月26日であったため、「小規模企業共済等掛金払込証明書」というハガキが年末調整時期に間に合いませんでした。ですので、翌年の2月末に確定申告をすることで、その3週間後には、多く払った分の所得税が戻ってきました。

iDeCoの終わり方(給付):

iDeCoのメリットとして、積み立て時は、掛け金全額が所得控除、運用時は運用益が非課税があります。

しかし、デメリットとして、受け取り(給付)時に、課税される場合があります。

受け取り方には、「年金」・「一時金」・「年金と一時金の両方」の3種類があります。一番有利となる受け取り方を選択する必要があります。

- 一時金で受け取る場合は「退職所得」となり「退職所得控除」の適用。

- 年金で受け取る場合は「雑所得」として、課税所得の対象となり「公的年金等控除」が適用。

退職金控除の範囲で一時金を受け取り、残りは年金として受け取る方法が良いのではないでしょうか。ただし、退職金控除の適用は、会社から頂く退職金と合算となりますので、注意が必要です。

勤続20年までは、 40万円 × 勤続年数

勤続20年超では、 70万円 × (勤続年数 - 20年) + 800万円

故に、勤続20年では800万円、勤続30年では1500万円が控除額になります。

金融庁の資産運用シミュレーションサイトで積み立てのシミュレーションをしてみると、

.png)

毎月2.3万円を年利3%で20年積み立てた場合、掛け金552万円が755万円になります。

30年勤続していれば、退職所得控除は1500万円ありますので、会社から頂く退職金次第ですが、ほとんど一時金として受け取れるのではないでしょうか。

.png)

次に、毎月2.3万円を年利3%で30年積み立てた場合、掛け金828万円が1340万円になります。

勤続30年、積み立て30年とすると、退職所得控除は1500万円ですので、会社から頂く退職金次第ですが、結構な額が退職所得控除からあふれる可能性があります。年金として受け取る分には、公的年金等控除の範囲となります。

まとめ

iDeCoは一度始めると、原則60歳まで資金の引き出しができません。ですので、iDeCoを始める場合は、「自分年金」という位置づけで運用していくこととなります。また、始める際には、資料請求から数えて、3か月ほど時間がかかります。

iDeCo否定派の方の意見を見ると、税金の支払いを先延ばしにしているという意見を目にします。積み立て時には所得控除があり、税金が掛かりません。しかし、受け取り時には、税制優遇があるものの、たしかに課税されることがあります。ゆえに、税金の支払いを先延ばしにしていると言われることがあります。

私としては、退職金の大きさによるのではないかと考えています。中小企業等、あまり大きな退職金が見込めない場合は、「自分年金」のため、iDeCoを活用することで、税制優遇をフルに活用することができると考えています。